隨著春節(jié)消費旺季的到來,醫(yī)美市場迎來新一輪熱潮。在生物科技板塊中,愛美客與昊海生科作為國內(nèi)醫(yī)美龍頭企業(yè),備受投資者關(guān)注。本文將從盈利能力角度,對比分析兩家公司的核心財務(wù)指標與業(yè)務(wù)模式。

一、盈利能力核心指標對比

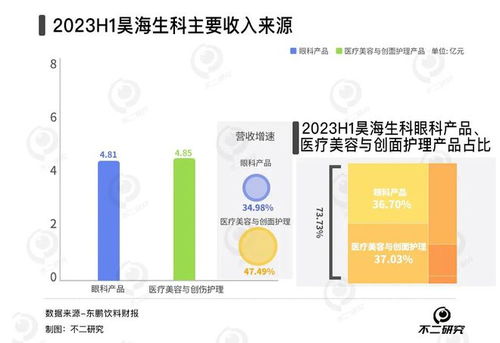

根據(jù)最新財報數(shù)據(jù),愛美客2022年歸母凈利潤達12.6億元,同比增長31.9%,凈利率維持在65%的高位;昊海生科同期凈利潤為4.1億元,同比增長20.3%,凈利率約為28%。從毛利率看,愛美客核心產(chǎn)品線毛利率超過90%,顯著高于昊海生科的70%左右。

二、業(yè)務(wù)布局與產(chǎn)品結(jié)構(gòu)差異

愛美客聚焦醫(yī)美填充劑領(lǐng)域,以嗨體、寶尼達等爆款產(chǎn)品構(gòu)建護城河,其透明質(zhì)酸填充劑市場占有率持續(xù)領(lǐng)先。昊海生科則實行多元化戰(zhàn)略,覆蓋眼科、醫(yī)美、骨科三大領(lǐng)域,醫(yī)美板塊收入占比約30%。在研發(fā)投入上,兩家公司均保持高位,愛美客研發(fā)費用占營收約8%,昊海生科約為12%。

三、市場定位與增長潛力

愛美客憑借產(chǎn)品先發(fā)優(yōu)勢占據(jù)高端市場,單客價值較高;昊海生科通過收購整合拓展產(chǎn)品線,在性價比市場更具優(yōu)勢。值得注意的是,春節(jié)期間的醫(yī)美消費數(shù)據(jù)顯示,注射類項目增速顯著,這為兩家公司都帶來了業(yè)績增長機遇。

隨著醫(yī)美行業(yè)監(jiān)管趨嚴和消費升級,具備核心技術(shù)和產(chǎn)品矩陣的公司將更具競爭力。雖然當(dāng)前愛美客在盈利能力和市值方面領(lǐng)先,但昊海生科在多元化布局和國際市場開拓方面也展現(xiàn)了增長潛力。投資者需持續(xù)關(guān)注兩家公司的產(chǎn)品創(chuàng)新進度和市場擴張策略。